Pensamos que solo existen pensiones de jubilación, pero existen otros tipos. USO te explica qué son las pensiones contributivas y las no contributivas

Cuando hablamos de pensiones, de forma inconsciente, pensamos que solo existen las pensiones de jubilación, es decir, aquellas que percibimos una vez ha terminado nuestra vida laboral. Pero lo cierto es que en el sistema español no solo existen las pensiones de jubilación, sino que existen otro tipo de pensiones que a continuación vamos a detallar.

En el Estado español, las pensiones públicas se sustentan sobre cinco pilares básicos:

- Principio de reparto. Las pensiones se financian con las cotizaciones de las personas trabajadoras en activo en el momento presente, también conocido como solidaridad generacional.

- Proporcionalidad contributiva. La pensión va en función de lo que se ha cotizado durante la vida laboral.

- Universalidad. Hace referencia a que puede darse el caso que se den pensiones a personas que no han cotizado lo suficiente y la necesiten para subsistir (pensiones no contributivas).

- Gestión Pública. Las pensiones se gestionan a través de entidades públicas.

- Suficiencia de las prestaciones. Las pensiones deben cubrir las necesidades que protege socialmente la ley.

Como acabamos de ver, hay pensiones contributivas y no contributivas. Vamos a ver las características y tipos de cada una.

Las pensiones contributivas

Son prestaciones económicas que da el INSS, normalmente de duración indefinida. La cuantía va en relación de las aportaciones que la persona trabajadora y empresa o empresas que la hayan contratado, han realizado a lo largo de su vida laboral (solo persona trabajadora en el caso de autónomos). Solo se tiene en cuenta un periodo determinado para calcular la base reguladora, que dará un importe de pensión.

Para acceder a las pensiones contributivas se tienen en cuenta la edad de la persona trabajadora; sus años de cotización y, en algunos casos, su estado de salud (pensiones de incapacidad permanente).

Se accede a la pensión de jubilación una vez se tiene la edad para no seguir trabajando, o cuando se hayan alcanzado unos determinados años cotizados. Dentro de las pensiones de jubilación, debemos distinguir las siguientes:

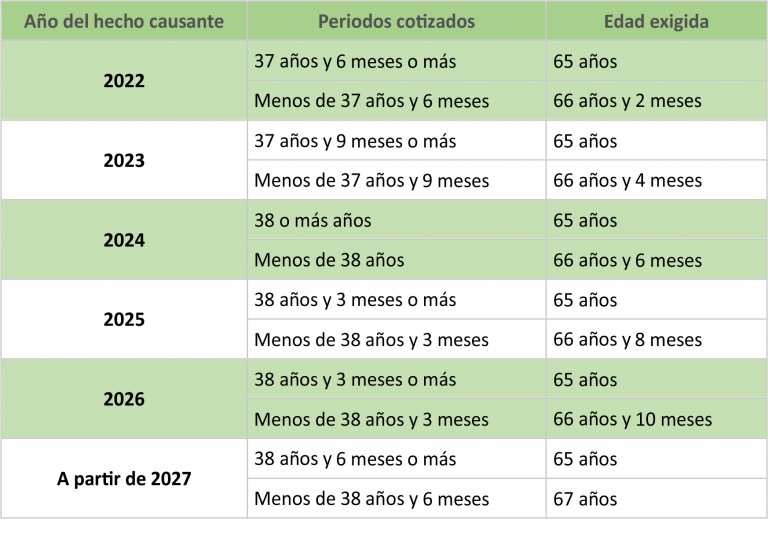

- Ordinaria. Podrán acceder a la jubilación ordinaria aquellas personas que, según los años cotizados y en función del año en el que estemos, se jubilarán según la edad legal de jubilación correspondiente a ese año o a los 65 años, si tiene más años cotizados que los exigidos para ese año. Así pues, las edades de jubilación y periodos cotizados exigidos quedan de la siguiente manera:

- Parcial. Se considera jubilación parcial la iniciada después del cumplimiento de los 60 años, simultánea con un contrato de trabajo a tiempo parcial y vinculada o no con un contrato de relevo celebrado con una persona trabajadora en situación de desempleo o que tenga concertado con la empresa un contrato de duración determinada. En función del año del hecho causante, los trabajadores podrán acceder a la jubilación parcial según lo que la siguiente tabla:

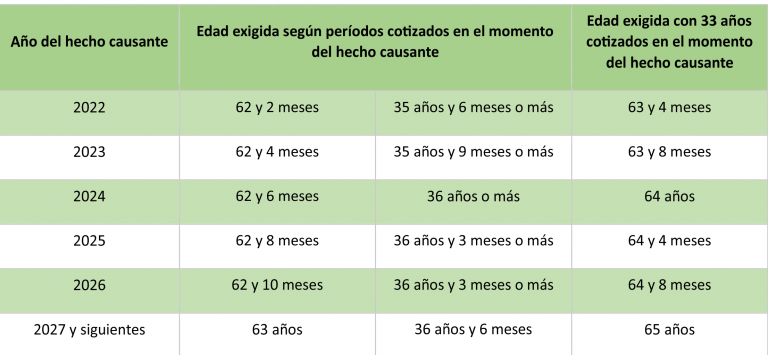

- Anticipada derivada del cese no voluntario en el trabajo (anticipada forzosa). Podrán acceder a la pensión de jubilación aquellas personas trabajadoras cuya edad sea como máximo 4 años inferior a la edad legal de jubilación según el año del hecho causante y además tengan una carrera mínima de cotización de 33 años, siempre que la causa de extinción del contrato sea una de las siguientes:

– Despido colectivo u objetivo por causa económica, técnica, organizativa o de producción, siempre que se acredite haber percibido la indemnización correspondiente o haber interpuesto demanda en reclamación de dicha indemnización o de impugnación de la decisión extintiva.

– Extinción por resolución del juez concursal.

– Extinción del contrato de trabajo motivada por la existencia de fuerza mayor constatada por la autoridad laboral.

– Despido por extinción de la personalidad jurídica del contratante, por fuerza mayor, así como por muerte, jubilación o incapacidad del empresario individual.

– Extinción a consecuencia de la violencia de género.

– Extinción del contrato de trabajo por voluntad de la persona trabajadora por las causas previstas en los artículos 40.1, 41.3 y 50 del Estatuto de los Trabajadores.

Además de los anteriores requisitos, es necesario llevar inscrito como demandante de empleo, al menos, desde los seis meses anteriores a la solicitud de la jubilación.

A la pensión de jubilación anticipada por voluntad del trabajador (anticipada voluntaria) se podrá acceder con una edad inferior, máximo, en dos años a la edad legal de jubilación según el año del hecho causante. Además, se deberá tener una carrera mínima de cotización de 35 años, siempre que la pensión resultante sea superior a la cuantía de la pensión mínima que correspondería a la persona interesada por su situación familiar al cumplimiento de los 65 años de edad.

En cualquiera de los tipos de jubilación anticipada, se tendrán en cuenta las siguientes reglas:

- A efectos de acreditar el periodo mínimo de cotización, se computa el servicio militar obligatorio o de la prestación social sustitutoria, con el límite máximo de un año.

- Las penalizaciones se han reflejado por años completos de cotización, pero realmente funcionan por trimestres.

El importe de la pensión resultante después de aplicar la penalización correspondiente no podrá ser superior a la cuantía resultante de reducir el tope máximo de pensión en un 0,5% por cada trimestre o fracción de trimestre de anticipación.

Además de las jubilaciones anticipadas que hemos expuesto, existen estas otras:

- Jubilación anticipada de mutualistas.

- Jubilación anticipada por razón del grupo o actividad profesional.

- Jubilación anticipada de trabajadores y trabajadoras con una discapacidad igual o superior al 65%.

- Jubilación anticipada de trabajadores y trabajadoras con una discapacidad igual o superior al 45%.

La pensión por incapacidad permanente es otro tipo de pensión contributiva, en este caso, por no poder trabajar. Las pensiones de incapacidad permanente pueden ser de diferentes tipos, según la gravedad del caso:

- Parcial. Es el grado más bajo. Da derecho a una prestación, pero la persona trabajadora puede continuar en su puesto de trabajo.

- Total: Se genera derecho a la prestación, pero la persona no puede seguir desarrollando su trabajo habitual.

- Absoluta: Es una prestación que protege, por no poder ejercer, con un mínimo de eficiencia, ningún tipo de profesión u oficio.

- Gran invalidez: Va ligada a la absoluta, pero con un complemento para que la persona titular pueda contratar ayuda para sus tareas básicas como asearse, vestirse, comer, etc.

- Pensión por fallecimiento. Las pensiones contributivas “de muerte y supervivencia”, denominación que hace la Seguridad Social, incluyen las prestaciones de viudedad, orfandad y en favor de familiares. A las últimas tendrán acceso aquellas personas de la familia de la persona fallecida que haya convivido con ella y que también haya dependido económicamente de sus ingresos.

Las pensiones no contributivas

Este tipo de pensiones públicas tienen como objeto proteger económicamente a personas que se encuentran en una situación de necesidad y carecen de recursos necesarios para su subsistencia.

Pueden acceder a este tipo de pensiones aquellas personas que no hayan cotizado lo suficiente para una pensión contributiva, incluso si nunca han cotizado y se encuentran en situación de vulnerabilidad. Las pensiones no contributivas pueden ser de jubilación o invalidez.

Este tipo de pensiones no dependen de las cotizaciones, pero quienes las perciben se convierten en pensionistas de la Seguridad Social a todos los efectos.

La competencia en materia de pensiones no contributivas corresponde a las comunidades autónomas y a las direcciones provinciales del IMSERSO.